在公众印象中,小米是一家以高性价比硬件著称的科技公司,手机、电视、智能家居产品是其最鲜明的标签。在资本市场和行业分析师的眼中,小米的互联网服务业务,尤其是广告收入,已成为其市值构成中极具想象力和增长潜力的关键板块。

一、广告收入:小米互联网服务的支柱

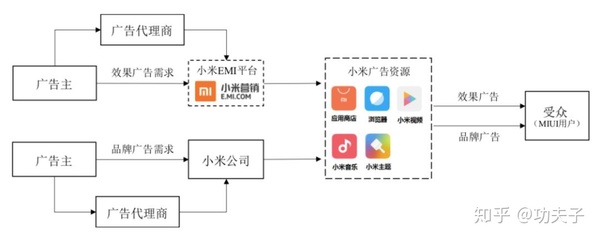

小米的商业模式常被概括为“硬件+新零售+互联网服务”的铁人三项。其中,互联网服务是利润的核心贡献者,而广告业务又是互联网服务收入的绝对主力。财报数据显示,互联网服务收入中,广告收入常年占比超过一半。其广告生态并非单一,而是依托庞大的智能硬件终端矩阵(手机、电视、平板、智能音箱等)和活跃的MIUI用户群体,构建了一个覆盖线上应用分发、系统工具、内容平台和智能设备屏幕的全场景广告网络。

二、对市值的贡献逻辑:提升估值天花板

广告收入对小米市值的贡献,主要体现在以下几个层面:

- 利润引擎与毛利率提升:硬件业务的毛利率通常较低,而互联网服务(尤其是广告)的毛利率极高。稳定的广告收入流显著提升了公司整体毛利率,向资本市场证明了其盈利能力和商业模式的健康度,这是支撑股价的基础。

- 用户价值的深度变现:小米通过硬件获取了海量、高粘性的用户。广告收入是对这些用户流量进行商业化变现最直接、最成熟的路径。高额且增长的广告收入,向投资者清晰地展示了小米将用户基数转化为实际收入的能力,这直接提升了单用户估值模型下的公司价值。

- 生态协同效应的证明:小米广告业务横跨多个设备与场景,这证明了其AIoT(人工智能物联网)生态的协同价值。这种“硬件引流,服务盈利”的闭环模式,增强了投资者对其未来增长故事的信心,赋予其超越传统硬件制造商的更高估值溢价。

- 抗周期性与增长预期:相比硬件销售的周期性波动,广告收入更具稳定性和可预测性。在经济波动中,稳健的广告收入能起到“压舱石”作用,平滑财报表现,稳定市场情绪。随着用户数据积累和AI推荐算法的优化,广告变现效率(如ARPU值)的提升空间,为市值增长提供了持续预期。

三、代理各类广告:构建多元化变现矩阵

小米广告平台代理和涵盖的广告类型极其广泛,包括但不限于:

- 效果广告:如应用商店中的应用分发广告、浏览器信息流广告、内容类App中的推广等,按点击或下载付费,是当前的主力。

- 品牌广告:主要出现在小米电视的开机画报、系统内置应用的高曝光位、以及高端机型锁屏杂志等,注重品牌展示和高端形象。

- AIoT场景广告:智能电视系统中的视频贴片广告、智能音箱的语音互动广告等,探索物联网时代的全新广告形态。

- 搜索与电商广告:在小米搜索引擎和精品电商平台“有品”中植入的广告。

这种多元化布局,不仅最大化挖掘了流量价值,也降低了单一广告形式的风险,使收入结构更加稳健。

四、挑战与未来展望

尽管贡献显著,小米广告业务也面临挑战:用户体验的平衡、数据隐私监管的加强、宏观经济对广告预算的影响,以及来自其他互联网巨头的激烈竞争。其市值助推作用能否持续,将取决于:能否在控制打扰度的情况下进一步提升广告精准度和转化效率;能否利用AIoT的领先优势,开创出更具颠覆性的广告场景;以及其互联网服务能否孵化出如金融、游戏等新的强劲增长点,与广告业务并驾齐驱。

总而言之,小米的广告收入远不止是一项财务数据。它是小米商业模式成功验证的关键指标,是连接其庞大硬件生态与高利润商业世界的桥梁,更是资本市场评估其从制造公司向互联网与科技服务公司转型进度的核心刻度尺。它持续而有力地,托举着小米的市值想象空间。